本文優先出版于中(zhōng)國工(gōng)程院院刊《中(zhōng)國工(gōng)程科學》2021年第6期

作者:舒印彪,張麗英,張運洲,王耀華,魯剛 ,元博 ,夏鵬

來源:我(wǒ)國電力碳達峰、碳中(zhōng)和路徑研究[J].中(zhōng)國工(gōng)程科學,2021,23(6).

電力是能源轉型的中(zhōng)心環節、碳減排的關鍵領域,電力低碳轉型對實現碳達峰、碳中(zhōng)和目标具有全局性意義。當前,我(wǒ)國推進能源轉型、實現碳中(zhōng)和願景,需要加快構建以新能源爲主體(tǐ)的新型電力系統。

近日,中(zhōng)國工(gōng)程院院刊《中(zhōng)國工(gōng)程科學》優先出版了來自中(zhōng)國工(gōng)程院舒印彪院士科研團隊的《我(wǒ)國電力碳達峰、碳中(zhōng)和路徑研究》一(yī)文。文章在電力碳預算評估的基礎上,構建了深度低碳、零碳、負碳三類電力轉型情景,研判電力需求等關鍵邊界條件,構建路徑規劃優化模型;确定了不同情景下(xià)包含電源結構、電力碳排放(fàng)、電力供應成本在内的電力低碳轉型路徑;探讨并剖析了煤電發展定位、新能源發展利用、清潔能源多元化供應、電力平衡等實現電力系統低碳轉型亟待解決的重大(dà)問題。文章建議,加強頂層設計,穩妥規劃轉型節奏,保障電力供應安全;加強綠色低碳重大(dà)科技攻關,統籌電力全鏈條技術與産業布局;優化完善利益平衡統籌兼顧的市場機制,加快建設綠色金融政策保障體(tǐ)系。通過政策、技術、機制協同,推動中(zhōng)長期我(wǒ)國電力低碳轉型的高質量發展。

一(yī)、前言

進入21 世紀以來,與全球氣候變化密切相關的極端天氣、自然災害頻(pín)發,世界各國紛紛制定碳中(zhōng)性、碳中(zhōng)和氣候目标,加速能源清潔低碳轉型、積極應對氣候變化成爲全球共同性議題。我(wǒ)國積極宣示并推動碳達峰、碳中(zhōng)和目标的實施,既是踐行人類命運共同體(tǐ)的重大(dà)實踐,也體(tǐ)現了推動世界綠色低碳轉型的決心與擔當。在我(wǒ)國,能源活動是CO2 的主要排放(fàng)源,相應排放(fàng)量約占全社會CO2 排放(fàng)量的87%、全部溫室氣體(tǐ)排放(fàng)量的73%;其中(zhōng)電力部門是重要的碳排放(fàng)部門(約占能源碳排放(fàng)的40%),相應排放(fàng)量約爲4×109 t。未來,通過電能替代煤炭、石油、天然氣等化石能源的直接使用,提高終端能源消費(fèi)的電氣化水平,可顯著減少終端用能部門的直接碳排放(fàng)。電力是能源轉型的中(zhōng)心環節、碳減排的關鍵領域,電力部門将承擔更大(dà)的減排責任,應加快構建以新能源爲主體(tǐ)的新型電力系統,推動能源電力低碳轉型發展,爲實現我(wǒ)國碳中(zhōng)和目标作出重要貢獻。

能源電力低碳轉型對于實現碳達峰、碳中(zhōng)和目标至關重要。目前國内外(wài)研究機構在世界能源低碳轉型路徑研究方面取得了豐富成果,如國際能源署(IEA)、國際可再生(shēng)能源署(IRENA)等機構按年度發布世界能源發展展望報告,開(kāi)發了一(yī)批綜合能源經濟模型( 代表性的有MARKEL-MACRO 模型、TIMES 模型、C-REM 模型),爲碳中(zhōng)和目标下(xià)全社會、各行業脫碳轉型路徑研究提供了方向引導與工(gōng)具支撐;國内高校、科研院所通過設置政策情景、強化減排情景、2 ℃和1.5 ℃情景等假設,對碳達峰、碳中(zhōng)和目标下(xià)我(wǒ)國能源電力轉型路徑開(kāi)展了多情景分(fēn)析并獲得諸多研究成果。需要注意到,相較主要發達國家在自然達峰後的漫長減排路徑,我(wǒ)國的碳排放(fàng)峰值、平台期、轉型路徑将完全不同,電力低碳轉型必然面臨包括規劃、政策、技術、産業、經濟性在内的全方位挑戰。統籌協調電力行業與全社會其他行業的減排責任和進程,考慮新型儲能、CCUS(碳捕集、利用與封存)、氫能等關鍵新技術對電力低碳轉型路徑的影響,合理确定煤電發展定位、科學發展利用新能源、破解電力平衡挑戰等重大(dà)問題,都可歸納爲在多重不确定的内外(wài)部環境下(xià)多目标權衡與統籌優化事件,需要兼顧安全、經濟、清潔等多個方向開(kāi)展系統深入的研究。

針對于此,本文以我(wǒ)國電力行業未來承擔的碳減排實物(wù)量爲主約束,根據經濟發展、能源電力需求、資(zī)源環境等關鍵邊界條件,合理計及約束差異,構建深度低碳、零碳、負碳3類電力低碳轉型情景;對比分(fēn)析不同情景下(xià)電源結構布局、電力碳減排、電力供應成本等優化結果,辨識路徑實施亟待解決的關鍵問題,以期爲碳達峰、碳中(zhōng)和目标下(xià)電力轉型及中(zhōng)長期發展研究提供基礎參考。

二、碳達峰、碳中(zhōng)和目标下(xià)電力轉型路徑的多情景分(fēn)析方法

(一(yī))研究模型與方法

本文采用定量和定性相結合的方式開(kāi)展具體(tǐ)研究。

①評估電力系統碳預算。以碳達峰、碳中(zhōng)和目标實現爲約束,從經濟社會發展的全局出發,綜合考慮國際碳減排現狀、不同行業發展趨勢和碳減排難度,研判2020—2060 年我(wǒ)國電力碳排放(fàng)總預算。

②設置轉型情景和關鍵邊界條件。考慮電力系統碳減排責任、關鍵舉措實施力度的差異性,結合國民經濟增長、能源電力需求、宏觀政策目标、能源資(zī)源潛力、技術經濟性等關鍵邊界條件及其參數,設計電力系統深度低碳、零碳、負碳3 類轉型發展情景。

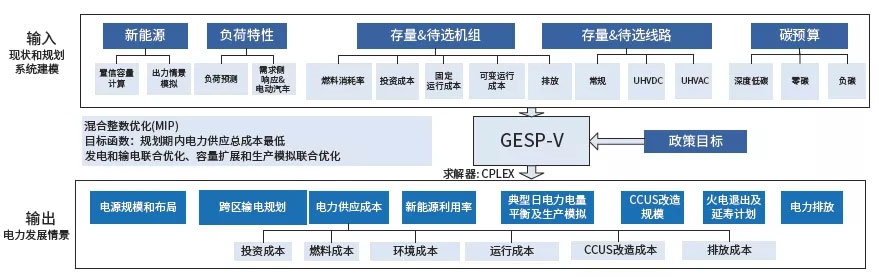

③電力碳減排轉型路徑優化(見圖1)。針對設計的3 類發展情景,采用碳達峰、碳中(zhōng)和電力規劃軟件包GESP-V 來優化獲得電源結構轉型路徑、電力系統碳減排路徑、電力供應成本等。GESP-V 由國網能源研究院有限公司自主開(kāi)發,以包含新能源在内的多區域電力規劃模型爲核心,可反映電力電量平衡、碳排放(fàng)約束、碳捕集改造、電制氫等減碳與新能源利用等關鍵技術的影響;集成電源規劃、生(shēng)産模拟、政策分(fēn)析等系統工(gōng)具,可針對各類情景下(xià)的能源電力發展路徑、電源發展規模布局、電力流向規模、傳統電源CCUS 改造後的捕集規模、電力碳減排路徑等開(kāi)展優化分(fēn)析。

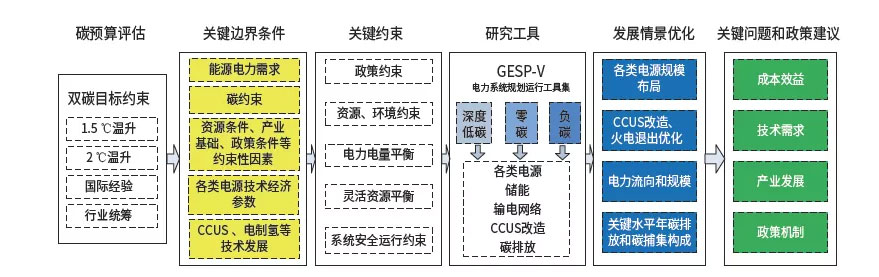

④關鍵問題分(fēn)析與應對策略建議(見圖2)。基于各發展情景下(xià)路徑優化結果的對比,探讨煤電發展定位、新能源發展利用、清潔能源多元化供應、電力平衡等關鍵問題,研究提出低碳轉型所需的技術、經濟、産業、政策等建議。

圖1 碳達峰、碳中(zhōng)和目标下(xià)電力發展路徑優化模型

注:UHVDC 表示特高壓直流輸電;UHVAC 表示特高壓交流輸電。

圖2 碳達峰、碳中(zhōng)和目标下(xià)電力低碳轉型研究思路

(二)電力碳預算

碳預算指在特定時期中(zhōng)将全球地表溫度控制在給定範圍内所對應的累積CO2 排放(fàng)量上限。研究表明,全球最大(dà)溫升與累積CO2 排放(fàng)量約爲線性比例關系,CCR 指數可以衡量這種近似線性關系。

式中(zhōng),ΔT 是一(yī)段時間内的全球溫升,ET 爲這段時間内累積的CO2 排放(fàng)量。CCR 指數值通常爲1.0~2.1℃ /(1012 t CO2)。

聯合國政府間氣候變化專門委員(yuán)會(IPCC)測算,全球溫升控制在2 ℃以内的剩餘碳預算爲1.2×1012 ~1.5×1012 t CO2,全球溫升控制在1.5℃以内的剩餘碳預算爲4.2×1011~5.8×1011 t CO2。爲了實現國際間全球碳預算的合理分(fēn)配,各國研究機構積極探索碳排放(fàng)限額分(fēn)配方法,雖然尚未形成統一(yī)的碳排放(fàng)權分(fēn)配方案,但基本形成以人均碳排放(fàng)、累計人均碳排放(fàng)爲基礎的兩類典型分(fēn)配思路。在我(wǒ)國,爲了将全國碳預算分(fēn)解至各行業,還需考慮全社會各行業的碳排放(fàng)現狀、碳減排難度、碳減排潛力、技術經濟性差異。本研究基于全球剩餘碳預算,綜合考慮國際間碳排放(fàng)方案、國内行業間碳排放(fàng)現狀及減排能力差異,預測2020—2060 年我(wǒ)國電力系統碳排放(fàng)預算爲7.8×1010~1.3×1011 t CO2。

(三)發展情景與關鍵邊界條件

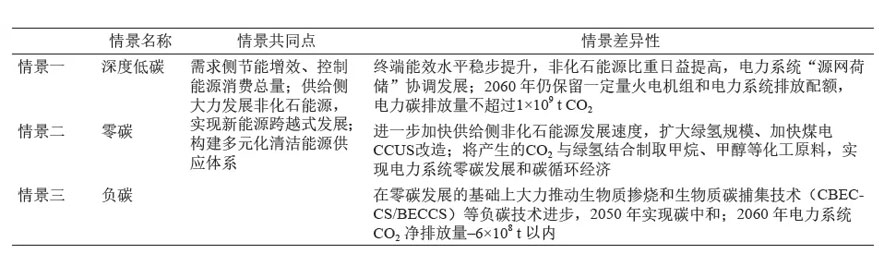

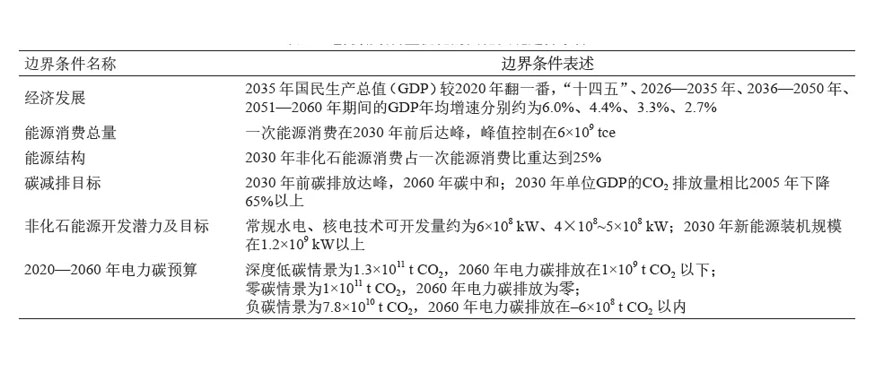

以2060 年爲目标年,考慮電力系統不同的碳減排責任、減排關鍵舉措的不同實施力度,設計了電力系統深度低碳、零碳、負碳3 類轉型發展情景(見表1),剖析實現碳中(zhōng)和不同路徑下(xià)存在的重要問題,推演各種發展路徑的可行性及面臨挑戰。

表1 電力低碳轉型的主要情景

1. 電力需求預測結果

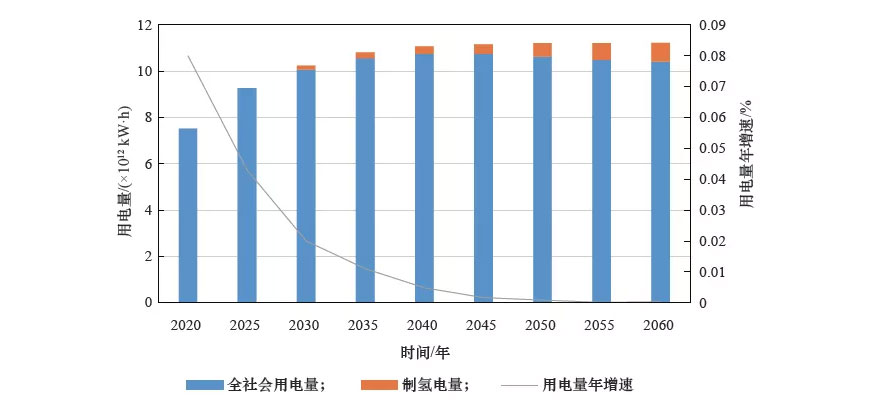

綜合考慮經濟增長、産業結構調整、節能節電、電能替代、電制氫等影響因素,未來我(wǒ)國電力需求的增長空間還很大(dà)(見圖3):2030 年全社會用電量約爲1.18×1013 kW·h,2040—2045 年電力需求增長趨于飽和(年均增速低于1%),2060 年全社會用電量約爲1.57×1013 kW·h;遠期可再生(shēng)能源制氫電量占比持續提升,2060 年約爲1.7×1012 kW·h。

圖3 2020—2060 年全社會用電量預測結果

2. 其他關鍵邊界條件

電力低碳轉型路徑優化除了受電力需求影響以外(wài),還受到經濟發展目标、能源需求、非化石能源結構占比、非化石能源開(kāi)發潛力及目标、碳減排關鍵目标、電力碳預算等關鍵邊界條件約束(見表2)。

表2 電力低碳轉型優化的其他關鍵邊界條件

三、電力系統低碳轉型路徑

針對碳達峰、碳中(zhōng)和目标下(xià)電力系統低碳轉型的路徑優化問題,本研究以2020—2060 年電力供應成本最低爲優化目标,以各類電源裝機、發電量、CCUS 改造規模等爲優化變量,兼顧電力電量平衡、碳預算、可再生(shēng)能源發電資(zī)源等約束條件,建立了電力系統多情景優化規劃模型,優化得到不同情景下(xià)電力系統碳減排路徑、電力供應成本變化情況。

(一(yī))電源結構轉型路徑

電源轉型路徑整體(tǐ)呈現出了電源結構不斷清潔化發展的态勢,非化石能源裝機和發電量占比穩步提升,逐步演變爲以新能源爲主體(tǐ)的新型電力系統。

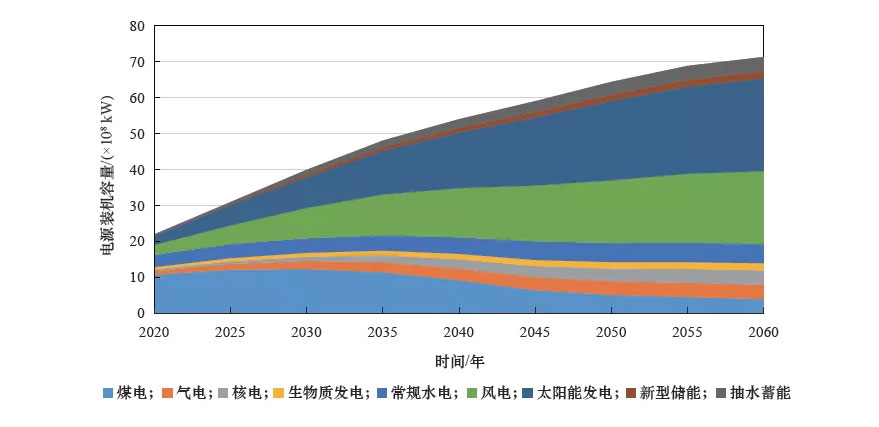

對于零碳情景,①在電源裝機結構方面(見圖4),2030 年電力系統總裝機達到4×109 kW,非化石能源裝機占比從2020 年的46% 提高至64%;2060 年總裝機達到7.1×109 kW,非化石能源裝機占比提升至89%;

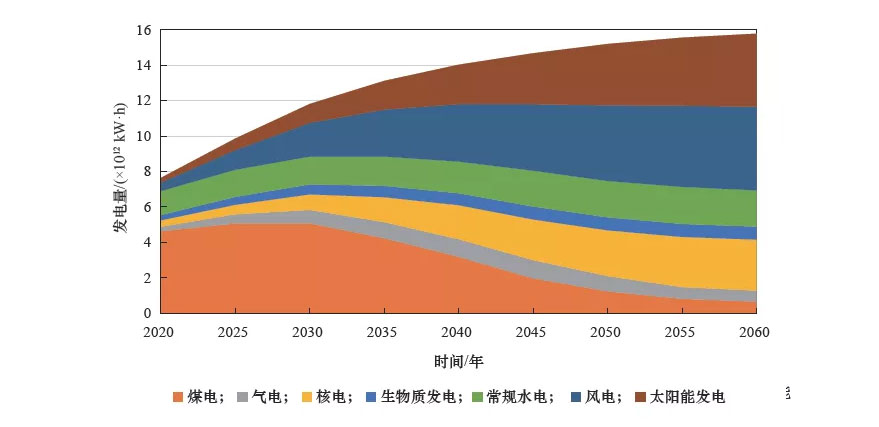

②在發電量結構方面(見圖5),2030 年電力系統總發電量達到1.18×1013 kW·h,非化石能源發電量占比從2020 年的36% 提升至51%;2060 年電力系統總發電量達到1.57×1013 kW·h,非化石能源發電量占比提升至92%,煤電電量占比降至4%。對于深度低碳、負碳情景,2060 年非化石能源裝機占比分(fēn)别爲85%、92%,2060 年非化石能源發電量占比分(fēn)别爲88%、94%。

圖4 零碳情景下(xià)2020—2060 年電源裝機結構

圖5 零碳情景下(xià)2020—2060 年發電量結構

(二)電力系統碳減排路徑

電力碳減排路徑主要分(fēn)爲碳達峰、深度低碳、碳中(zhōng)和3 個階段,各階段的電力碳減排演化路徑特征表述如下(xià)。

在碳達峰階段,對于零碳情景,2028 年前後電力系統碳排放(fàng)達峰,峰值約爲4.4×109 t CO2(不含供熱碳排放(fàng)),約占能源燃燒CO2 峰值的49%,其中(zhōng)煤電排放(fàng)約4×109 t CO2、氣電排放(fàng)約4×108 t CO2。電力行業要承擔其他行業電氣化帶來的碳排放(fàng)轉移,同時碳達峰階段的新增電力需求難以完全由非化石能源發電滿足,兩方面因素共同導緻電力碳排放(fàng)達峰可能滞後于其他行業,但整體(tǐ)上有利于全社會碳排放(fàng)的提前達峰。對于負碳情景,電力系統将承擔更多的碳減排責任,預計2025 年前後碳排放(fàng)達峰,較零碳低峰值情景提前2~3 a;相應碳排放(fàng)峰值降低至4.1×109 t CO2。對于深度低碳情景,預計“十五五”時期末段電力碳排放(fàng)達峰,相應峰值約提高至4.7×109 t CO2。

在深度低碳階段,電力排放(fàng)達峰後進入短暫平台期(2~3 a),之後碳減排速度整體(tǐ)呈先慢(màn)後快的下(xià)降趨勢。随着新能源、儲能技術經濟性進一(yī)步提高、新一(yī)代CCUS 技術商(shāng)業化應用規模擴大(dà),電力系統将實現深度低碳。在零碳情景下(xià),2050 年電力碳排放(fàng)降低到1×109 t CO2 以下(xià)。

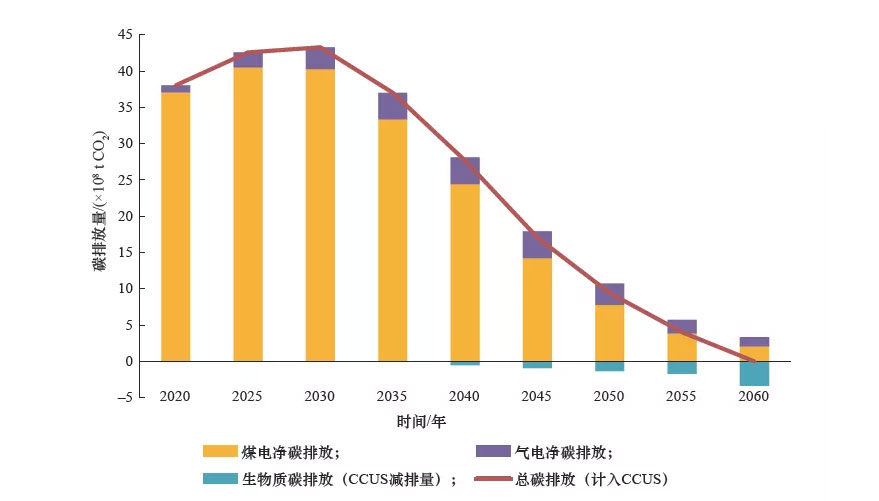

在碳中(zhōng)和階段,2060 年電力系統實現零碳(見圖6)。在零碳情景下(xià),煤電、氣電碳排放(fàng)分(fēn)别爲5.3×108 t CO2、2.5×108 t CO2(不計CCUS 碳捕集量),煤電、氣電、生(shēng)物(wù)質發電的CCUS 碳捕集量分(fēn)别爲3.2×108 t CO2、1.2×108 t CO2、3.4×108 t CO2。

圖6 零碳情景下(xià)2020—2060 年電力碳排放(fàng)和吸收圖

(三)電力供應成本分(fēn)析

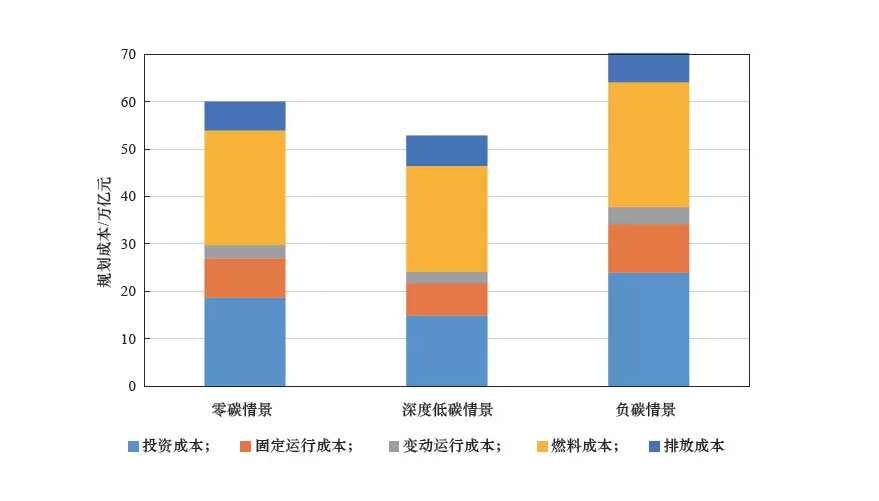

根據不同情景下(xià)電源裝機結構、發電量結構、火(huǒ)電機組CCUS 改造情況,統計得到電力系統低碳轉型路徑下(xià)、規劃周期内的投資(zī)成本、運行成本、碳排放(fàng)環境成本結構(見圖7)。不同碳減排路徑對低碳技術、非化石能源需求存在差異,電力轉型成本與承擔的減排量、實施的減排力度呈明顯的正相關關系。在零碳情景下(xià),按4% 貼現率考慮,2020—2060 年全規劃周期電力供應成本貼現到2020 年約爲60 萬億元,其中(zhōng)新增投資(zī)在電力系統規劃費(fèi)用組成中(zhōng)的占比最大(dà)(約爲42%)。相對于零碳情景,負碳情景下(xià)的新能源并網比例迅速提高,對靈活資(zī)源、輸配電網、碳捕捉利用設備的投入也将大(dà)幅增加,電力供應成本提高約17%。深度低碳情景下(xià)的電力供應成本最低,較零碳情景降低約12%。

圖7 不同情景下(xià)的電力供應成本及構成

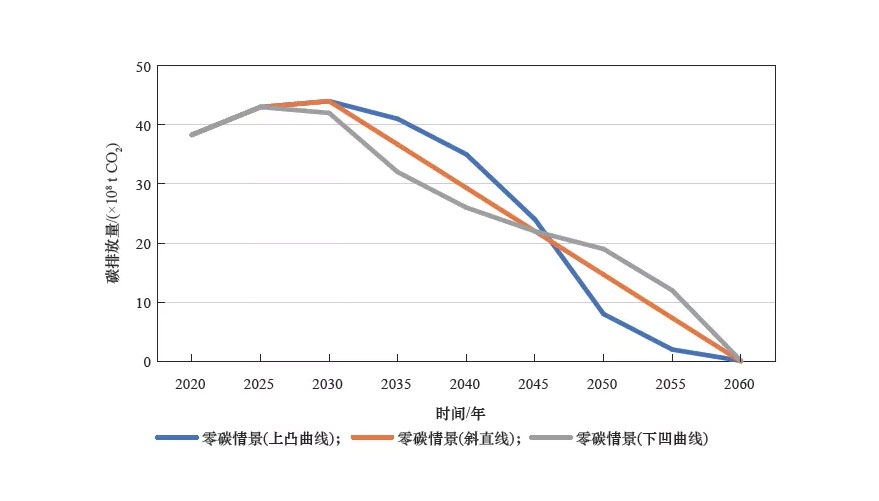

零碳情景下(xià)的不同碳減排路徑對比表明(見圖8):在相同電力碳預算的情景下(xià),先慢(màn)後快的“上凸曲線”減排路徑,其技術經濟評價相對更好;若電力碳減排路徑保持勻速的“下(xià)斜直線”或先快後慢(màn)的“下(xià)凹曲線”趨勢,将對新能源規模、脫碳技術應用提出更高要求,預計2020—2060 年電力成本需提高4%~8%。因此,碳達峰、碳中(zhōng)和路徑的制定,應統籌考慮經濟社會發展規律、關鍵技術發展成熟度等客觀因素,合理分(fēn)配不同曆史時期的碳減排責任,避免“搶跑式”“運動式”減碳,力求符合實際、切實可行。

圖8 零碳情景下(xià)不同碳減排路徑對比圖

測算數據表明,電力供應成本近中(zhōng)期波動上升,中(zhōng)遠期先進入平台期然後逐步下(xià)降。在零碳情景下(xià),爲滿足新增的用電需求, 實現碳達峰、碳中(zhōng)和目标,各類電源尤其是新能源需高速發展,相應電力投資(zī)将保持在較高水平。新能源電量滲透率超過15% 後,系統成本到達快速增長的臨界點,測算的2025 年、2030 年系統成本分(fēn)别是2020 年的2.3 倍、3 倍;上述因素将推動供電成本波動上升,預計2020—2025 年、2025—2030 年、2030—2040 年電力供應成本投入分(fēn)别約14.5 萬億元、16.1 萬億元、33.0 萬億元(不考慮折現);2045 年前後電力供應成本投入進入平台期,電力需求轉入低速增長階段,電力基礎設施新增投資(zī)較少,電力需求主要由上網邊際成本很低的新能源發電提供,系統運行成本進入平台期。

四、實現電力系統低碳轉型亟待解決的重大(dà)問題

在電力低碳轉型發展路徑下(xià),以風能、光伏爲代表的新能源将成爲電力供應主體(tǐ),給現有電力系統帶來戰略性、全局性變革。在供給側,新能源逐步成爲裝機和電量的主體(tǐ);在用戶側,分(fēn)布式電源、多元負荷、儲能等發/ 用電一(yī)體(tǐ)的“産消者”大(dà)量湧現;在電網側,以大(dà)電網爲主導、多種電網形态相融并存的格局逐步形成。電力系統整體(tǐ)運行的機理必然出現深刻變化,爲了推動我(wǒ)國電力碳達峰、碳中(zhōng)和發展目标的實施落地,還需要重點關注以下(xià)四方面問題。

(一(yī))科學确定煤電發展定位

煤電與非化石能源并非簡單的此消彼長,而應是協調互補的發展關系,解決好煤電發展問題是我(wǒ)國穩妥實現電力低碳轉型的關鍵。煤電由電量主體(tǐ)轉變爲容量主體(tǐ),在爲新能源發展騰出電量空間的同時,提供靈活調節能力以确保能源供給安全。目前,我(wǒ)國煤電裝機容量約1.08×109 kW,其中(zhōng)約9×108 kW 的是高參數、大(dà)容量煤電機組;應合理利用這些優質存量資(zī)産,科學謀劃煤電退出路徑,協調好煤電與可再生(shēng)能源的發展節奏,防止煤電大(dà)規模過快退出而影響電力安全穩定供應。

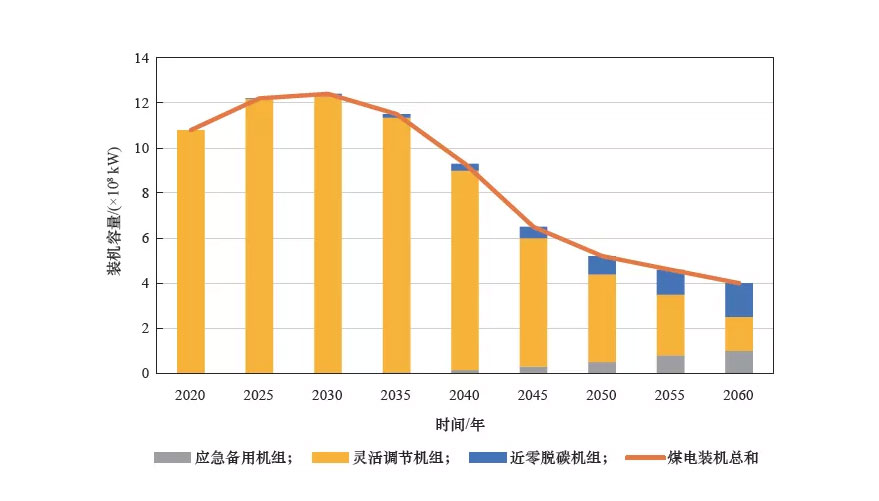

綜合考慮,按照“增容控量”“控容減量”“減容減量”3 個階段來謀劃煤電發展路徑( 見圖 9~11)。

①“增容控量”階段。“十四五”時期煤電發展難以“急刹車(chē)”,裝機容量仍需有一(yī)定的增長,在此基礎上要嚴控發電量增長;裝機容量峰值約爲1.25×109 kW,發電量先于裝機2~3 a 達峰,峰值約爲5.1×1012 kW·h;新增煤電主要發揮高峰電力平衡和應急保障作用并提供轉動慣量,保障電力系統安全穩定運行。

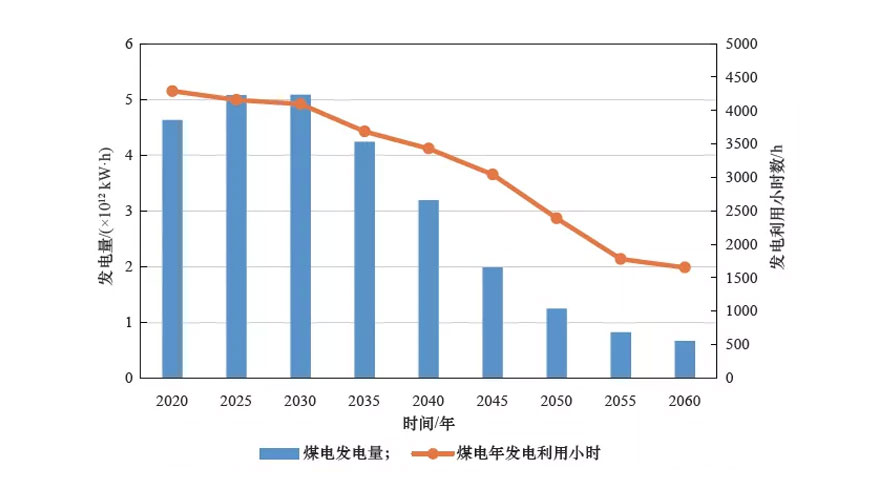

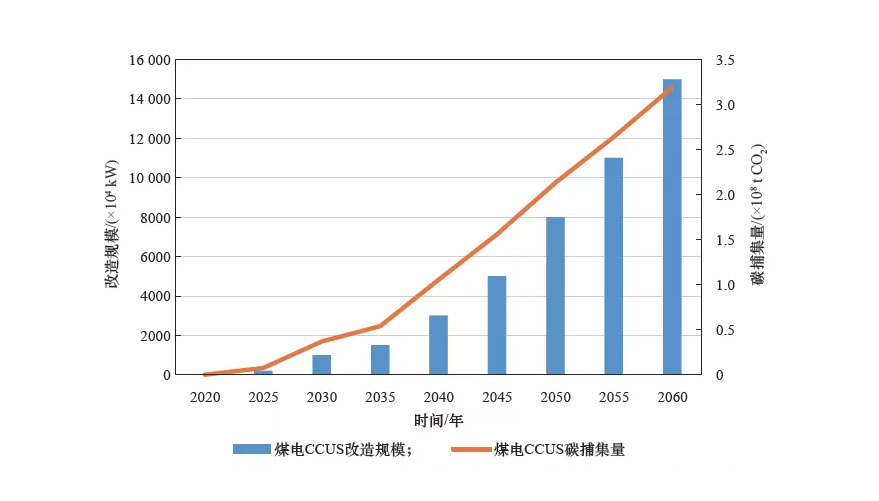

②“控容減量”階段。“十五五”時期煤電進入裝機峰值的平台期,發電量、耗煤量穩步下(xià)降,更多承擔系統調節、高峰電力平衡的功能;預計2030 年煤電發電量達到5×1012 kW·h,較峰值降低1×109 kW·h,煤電發電利用小(xiǎo)時數降低到4000 h以下(xià);“十五五”時期煤電CCUS 改造進入示範應用、産業化培育的初期階段,2025 年、2030 年累計改造規模爲2×106 kW、1×107 kW,碳捕集規模爲8×106 t/a、3.7×107 t/a。

③“減容減量”階段。2030 年以後,煤電裝機和發電量穩步下(xià)降,一(yī)部分(fēn)逐步退出常規運行而作爲應急備用;遠期加裝CCUS 設備,逐步增加“近零脫碳機組”并形成碳循環經濟發展新模式;2060 年煤電裝機降至4×108 kW,相應占比下(xià)降爲5.6%。

圖9 零碳情景下(xià)2020—2060 年各類型煤電裝機結構

圖10 零碳情景下(xià)2020—2060 年煤電發電量及利用小(xiǎo)時數

圖11 零碳情景下(xià)煤電CCUS 改造規模及碳捕集量

(二)拓展新能源發展模式和多元化利用

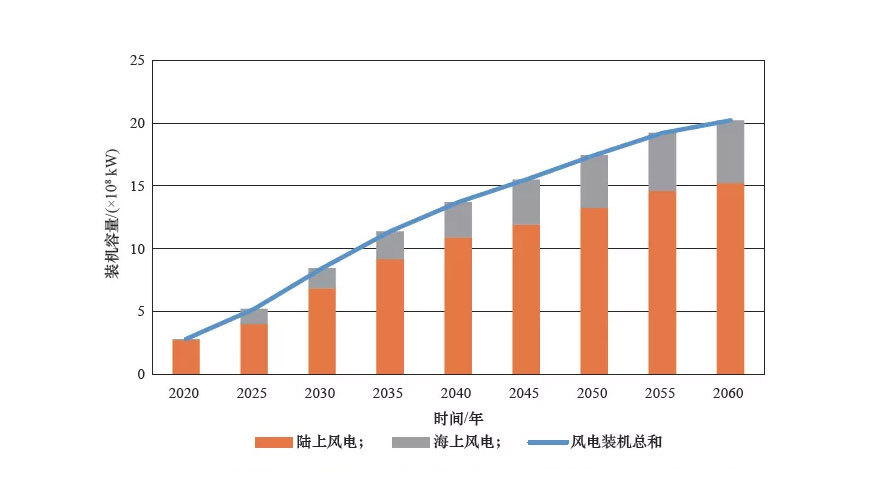

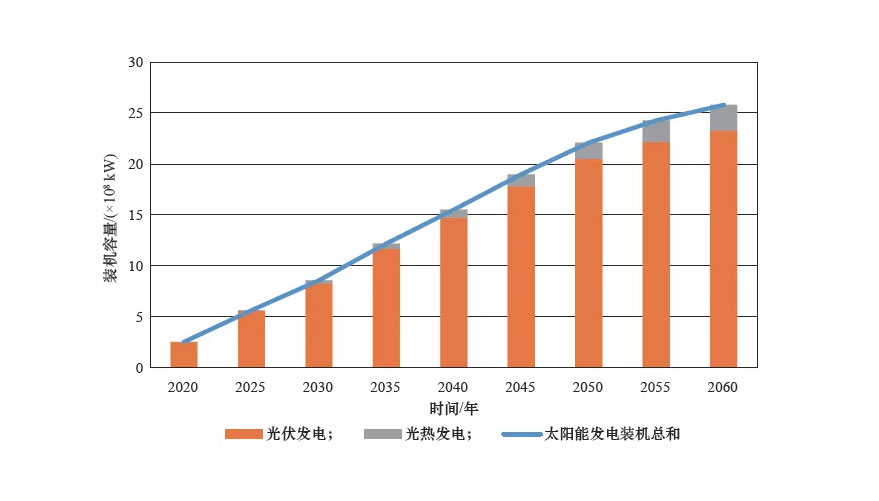

新能源将逐步演變爲主體(tǐ)電源,宜堅持集中(zhōng)式與分(fēn)布式開(kāi)發并舉,分(fēn)階段優化布局。我(wǒ)國新能源發電資(zī)源豐富,風能、光伏發電的技術經濟可開(kāi)發量分(fēn)别達到3.5×109 kW、5×109 kW,相關成本也因快速的技術進步、合理的市場競争而處于快速下(xià)降通道。我(wǒ)國新能源産業鏈相對完整,光伏組件、風力機整機的年産能分(fēn)别達到1.5×108 kW、6×107 kW,爲大(dà)規模、高強度、可持續開(kāi)發利用提供了堅實保障(見圖12,13)。

圖12 零碳情景下(xià)2020—2060 年風電發電裝機結構

圖13 零碳情景下(xià)2020—2060 年太陽能發電裝機結構

在風電方面,近期應因地制宜發展東部、中(zhōng)部地區的分(fēn)散式風電和海上風電,優先就地消納,同時穩步推進西部、北(běi)部地區的風電基地集約化開(kāi)發;遠期随着東部、中(zhōng)部地區的分(fēn)散式風電資(zī)源基本開(kāi)發完畢,風電開(kāi)發重心重回西部、北(běi)部地區,同時海上風電逐步向遠海拓展,預計2060 年風電裝機容量爲2×109 kW(含海上風電的5×108 kW)。在太陽能方面,近期仍以光伏發電爲主導,優先發展東部、中(zhōng)部地區的分(fēn)布式光伏,西部、北(běi)部地區則推動建設集中(zhōng)式太陽能發電基地;中(zhōng)遠期,包括光熱發電在内的太陽能發電基地建設将在西北(běi)地區及其他有條件的區域持續擴大(dà)規模,預計2060 年太陽能裝機容量爲2.6×109 kW( 含光熱發電的2.5×108 kW)。

着眼中(zhōng)遠期發展,單純依靠電力系統難以充分(fēn)實現新能源利用,因而跨系統發展循環碳經濟是新能源多元化利用的重要方式。宜積極運用綠電制氫、氣、熱等電力多元化轉換(Power-to-X)和跨能源系統利用方式,與火(huǒ)電CCUS 捕獲的CO2 結合來制取甲醇、甲烷等(應用于工(gōng)業原料領域),全面擴大(dà)碳循環經濟規模。

(三)構建多元化清潔能源供應體(tǐ)系

未來各類型清潔電源的發展定位是電力低碳轉型的焦點問題。單純依賴新能源增長并不科學,需要在統籌平衡、功能互補的前提下(xià),明确各類型電源發展定位,注重能源綠色低碳轉型與靈活性調節資(zī)源補短闆并重,實現“水核風光儲”等各類電源協同發展。

一(yī)是積極推進水電開(kāi)發,安全有序發展核電。2030 年以前加快開(kāi)發西南(nán)地區的優質水電站址資(zī)源,而2030 年後重點推進西藏自治區的水電開(kāi)發;2030 年水電總裝機容量爲4×108 kW 以上,年發電量約爲1.6×1012 kW·h,開(kāi)發率(不含西藏水電)超過80%;2040 年水電基本開(kāi)發完畢,2060 年裝機容量保持在5×108 kW 以上。在确保安全的前提下(xià)有序發展核電,2030 年前年均開(kāi)工(gōng)6~8 台機組,2030 年核電裝機容量約爲1.2×108 kW;随沿海站址資(zī)源開(kāi)發完畢,2030 年後适時啓動内陸核電建設,2060 年裝機容量增長至在4×108 kW 左右。

二是适度發展氣電,增強電力系統的靈活性并實現電力多元化供應。氣電的度電排放(fàng)約爲煤電的50% 且靈活調節性能優異,适度發展是保障電力安全穩定供應的現實選擇;氣電定位以調峰爲主,預計2030 年、2060 年裝機容量分(fēn)别爲2.2×108 kW、4×108 kW。未來仍需重視天然氣對外(wài)依存度、發電成本、技術類型等問題,積極探索天然氣摻氫、氫氣和CO2 制取天然氣等碳循環模式作爲補充氣源。

三是合理統籌抽水蓄能和新型儲能發展。近中(zhōng)期,在站址資(zī)源滿足要求的條件下(xià),應優先開(kāi)發抽水蓄能以保證電力平衡并提供系統慣量;中(zhōng)遠期需進一(yī)步挖掘優質站址資(zī)源,預計2060 年抽水蓄能裝機容量達到4×108 kW。爲滿足電力平衡、新能源消納等需求,中(zhōng)遠期新型儲能将取得快速發展,預計2060 年裝機容量達到2×108 kW。

(四)務實解決電力平衡與供應保障問題

電力平衡是電力低碳轉型亟需面對的重大(dà)難題和挑戰,如近期受電煤供應緊張、煤炭價格漲幅明顯等因素的影響,多地出現了限産限電現象,引發各方高度關注。值得指出的是,一(yī)定時期内煤炭仍是我(wǒ)國重要的“兜底”保障能源,應在妥善解決電煤市場供需、秩序、價格等問題的基礎上,着力構建多元化的清潔能源供應體(tǐ)系,以此充分(fēn)保障電力供應的充裕性。

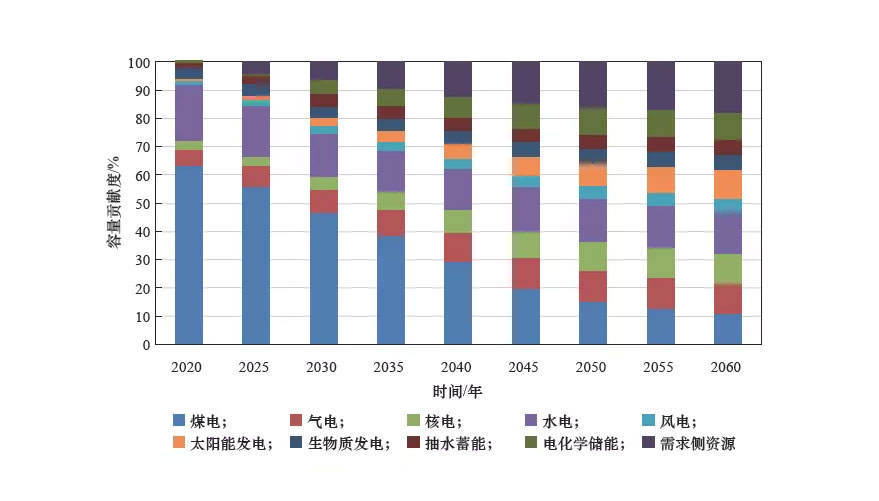

近期,煤電仍是保障電力平衡的主力電源。新能源具有有效出力不穩定且偏小(xiǎo)的特點(見圖14),預計2025 年、2030 年在電力平衡中(zhōng)的貢獻度占比分(fēn)别爲6%、7%,而煤電的相應占比高達57%、48%。充分(fēn)挖掘需求側資(zī)源也是保障電力系統安全運行、促進新能源消納的重要方式,預計2030 年、2060 年可利用規模超過最大(dà)負荷的6%、15%。爲此,未來應從規劃設計、市場培育、機制完善、基礎設施建設等方面着手,建立健全需求側資(zī)源利用體(tǐ)系。

圖14 2020—2060 年我(wǒ)國各類電源電力平衡貢獻圖

遠期, 保障電力平衡依賴多元化的清潔能源。預計2060 年全國電力平衡容量需求爲2.8×109~3.2×109 kW;風能、光伏的裝機規模約爲4.6×109 kW,但參與電力平衡的有效容量僅約4×108~5×109 kW,僅能滿足約15% 的電力平衡容量需求;水電、核電、氣電、生(shēng)物(wù)質等清潔能源對電力平衡容量的貢獻度達到40%,抽水蓄能與新型儲能的貢獻度爲17%,CCUS 改造、調峰、應急備用煤電電力的貢獻度分(fēn)别爲5%、5%、3%。

着眼長遠,我(wǒ)國電源發展存在多種路徑,具有高度的不确定性;爲了化解各種不确定性伴生(shēng)的風險,應建立更加穩定的電力供應體(tǐ)系,提升極端情形下(xià)電力安全供應保障水平。基于碳達峰、碳中(zhōng)和目标約束,設置了煤電裝機的平穩削減、加速削減兩種情景,據此模拟電力供應的保障情況(見圖 15)。

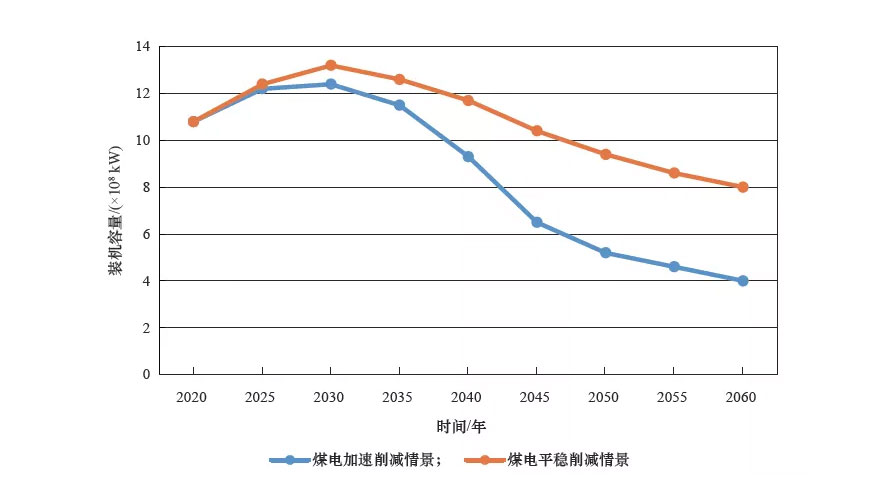

①平穩削減情景。2060 年全國煤電裝機容量保留8×108 kW,其中(zhōng)近零脫碳機組裝機容量爲3.8×108 kW,靈活調節機組裝機容量爲2.2×108 kW,應急備用機組裝機容量爲2×108 kW。2030 年後,通過延壽、新建機組替換退役機組,保持煤電裝機容量平緩下(xià)降,同時提高“退而不拆”的應急備用煤電規模;需配置的新能源裝機規模爲3.9×109 kW。

②加速削減情景。2060 年全國煤電裝機容量保留4×108 kW,其中(zhōng)近零脫碳機組裝機容量爲1.5×108 kW,靈活調節機組裝機容量爲1.5×108 kW,應急備用機組裝機容量爲1×108 kW。2030 年後,煤電裝機的自然退役規模快速增加,有較小(xiǎo)規模的延壽和退役替換機組;需配置的新能源裝機規模爲4.6×109 kW。

圖15 2020—2060 年全國煤電裝機情景對比

相較加速削減情景,平穩削減情景對無風無光、陰雨冰凍等極端天氣的電力供應保障能力顯著提升;但系統冗餘備用成本有着較大(dà)增加, CCUS 改造需求時間提前且數量上升(如2060 年的碳捕集量需達到1.4×109 t),整個規劃期的電力供應成本提高約4%。

五、對策建議

(一(yī))優化電力行業頂層設計,穩妥規劃電力轉型節奏

統籌确定各省份、各行業的碳減排預算,特别是進一(yī)步明确電力行業碳預算,科學制定并實施相應的碳排放(fàng)達峰時間與主要指标。在加快發展新能源、水電、核電等非化石能源的基礎上,綜合考慮電力供應保障、系統靈活調節資(zī)源等需求,協調煤電退出規模、節奏以及可再生(shēng)能源發展;積極采取煤電延壽、退役煤電轉爲應急備用機組等措施,預防因火(huǒ)電大(dà)規模快速退出而影響電力安全穩定供應的潛在風險。密切關注碳預算、産業結構、技術、政策等内外(wài)部環境的變化,滾動優化電力低碳轉型路徑,動态調整電力低碳轉型發展節奏。

(二)實施綠色低碳核心科技攻關,統籌電力全鏈條的技術與産業布局

加強國家科技戰略引領,論證并制定新型電力系統科技發展規劃,編制電力行業碳中(zhōng)和技術發展路線圖,針對性部署領域重大(dà)專項攻關計劃。建議圍繞新型電力系統構建,培育國家實驗室及創新平台,在國家級科技計劃中(zhōng)支持一(yī)批重大(dà)技術項目,盡快在新型清潔能源發電,新型電力系統規劃、運行、安全穩定控制,新型先進輸電,新型儲能與電氫碳協同利用等技術方向取得突破;加快先進适用技術研發、示範、規模化應用,構建與新型電力系統建設深度融合的“政産學研用”技術産業創新體(tǐ)系;持續加強碳中(zhōng)和關鍵技術研發和示範工(gōng)程支持力度,完善配套的科技政策體(tǐ)系,促進電力行業高質量、可持續發展。

(三)完善利益平衡、統籌兼顧的市場機制,建立綠色金融政策保障體(tǐ)系

發揮市場在資(zī)源配置方面的決定性作用,以市場化手段解決新能源系統利用成本顯著提高的問題。積極探索容量補償機制,挖掘電力系統“源網荷儲”靈活性資(zī)源配置潛力,保障新能源的高效利用及用戶供電的可靠性。完善電力等能源品種價格的市場化形成機制,優化差别化電價、分(fēn)時電價、居民階梯電價政策,發揮促進産業結構調整、緩解電力供應緊張矛盾的積極作用。科學設置碳排放(fàng)總量控制目标、配額分(fēn)配方式,建立碳價與電價的聯動機制,實現碳交易與其他綠色交易品種的協調。發揮政府投資(zī)的引導作用,構建與碳達峰、碳中(zhōng)和目标相匹配的投融資(zī)政策體(tǐ)系。有序推進綠色低碳金融産品和服務開(kāi)發,設立碳減排貨币政策工(gōng)具;建立綠色信貸評估機制,完善綠色金融政策框架。

作者介紹

舒印彪,輸變電工(gōng)程與電力系統規劃專家,中(zhōng)國工(gōng)程院院士。

長期從事電網運行與電力系統規劃、超/特高壓輸電重大(dà)工(gōng)程建設和技術研發工(gōng)作,相繼主持完成三峽500kV超高壓大(dà)容量輸電、±800kV特高壓直流和1000kV特高壓交流輸電的關鍵技術研究,攻克了直流工(gōng)程系統設計、電磁瞬态抑制和交直流電網運行控制難題,建成我(wǒ)國首條1000kV晉東南(nán)至南(nán)陽至荊門特高壓交流、±800kV/6400MW級向家壩至上海特高壓直流示範工(gōng)程。主導制訂了特高壓系列國際标準,爲我(wǒ)國超/特高壓輸電技術從跟随國外(wài)到世界領先,做出了系統性、開(kāi)創性貢獻。相關成果推動了“西電東送”戰略實施和全國電網互聯,促進了大(dà)型能源基地清潔、高效、集約化開(kāi)發。